真山 民「現代損保考」

しん・さんみん 元損保社員。保険をキーに経済・IT等をレポート。

損保ジャパン再雇用者人事制度の改定と高齢化社会

損保ジャパンが再雇用者の賃金をアップ

損害保険ジャパンが、10月から、60歳以上の再雇用者について人事制度を刷新する。再雇用や雇用継続の基準を緩和して、対象者を広げ、一律だった給与テーブルも役職別に細分化する。再雇用者の賃金は最大30%上昇する見通しという(「日経」9月12日)。バブル期に大量採用した社員が60代に達し始め、早期退職を募集する企業数がリーマンショック直後に次ぐ高水準となっている一方で、70歳までの再雇用制度を設ける企業が増えている。

損保ジャパンは、再雇用制度によって人員を確保するだけでなく、優秀人材に長く働いてもらうために人件費を増やし、再雇用者の処遇を現役並みに改善することでモチベーションを高めるという。つまり、賃金を引き上げるというインセンティブによって再雇用者の仕事の効率が上がることを狙っている。

損保ジャパンのほか、シニア人材の賃金を引き上げた企業がある。大手菓子メーカーの「カルビー」は給与の水準を現役時の70%から100%程度まで引き上げる。住友化学は4月から定年を60歳から1年ごとに1歳引き上げて、最終的には65歳まで正社員として働き続けることができ、給与水準も組合員の場合、60歳時点の9割程度まで引き上げる人事制度を導入した。大和ハウスやダイキン工業では役職定年を廃止した。

統計から見る日本社会の人手不足

企業がこうした人事制度を採り入れる背景には、言うまでもなく少子化による人手不足がある。総務省統計局の「労働力人口」統計によると、

① 労働力人口(15 歳以上人口のうち、就業者と完全失業者を合わせた人口)は、2023 年平均で 6925 万人と、10年前(2013年)の6593万人から332万人の増加。男女別にみると、男性は 3801 万人と18万人しか増えていないが、女性は3124 万人とと315 万人も増えている。

② 15~64 歳の労働力人口は、2023 年平均で 5995 万人と、2013年の5941万人に比べ 54万人の微増。男女別にみると、男性は 3254 万人と127万人減少しているが、女性は 182万人の増加だ。

➂65歳以上の労働者人口は、2023年は男女合計で930万人、2013年の652万人に比べ278万人の増加、男性は2023年547万人で、10年前の383万人に比べて145万人、女性は383万人で133万人増えている。労働人口に対する比率も2013年の9.9%(男性10.6% 女性8.9%)に比べ、2023年は13.4%(男性14.3% 女性12.3%)と相当増えている。

以上の数字を見ると、日本の15~64歳の労働力人口はわずかしか増えておらず、男性はむしろバブル期に大量採用した社員の退職などで減少傾向にある。これをカバーしているのが、女性と高齢者の労働力である。しかし、この構図も「団塊の世代」が75歳に到達して労働市場から退出しており限界に近づいている。

中国は定年延長 年金少なく日銭でしのぐ韓国の高齢者

少子高齢化は世界的な傾向である。国連は2024年版「世界人口推計」で、世界の人口が2080年代に約103億人のピークに達した後、減少に転じるとの見通しを示した。新興国でも経済発展に伴って出生率の低下が見込まれ、人口の推移は10年前の推計を大きく下回る。

総人口に占める65歳以上の者の割合(高齢化率)も、1950年の5.1%から2020年には9.3%に上昇しているが、さらに2026年には17.8%にまで上昇すると見込まれており、今後40年で高齢化が急速に進展することになる。地域別に高齢化率の推計でも、高齢化が進行している先進地域はもとより、開発途上地域においても、高齢化が急速に進展する。

特に著しい人口減に見舞われるのが中国だ。人口は、24年時点の14億1900万人から2100年には6億3300万人と半分以下に減少する。2100年の出生数は310万人まで減り、平均寿命も建国直後の1950年代は50歳前後だったが、2021年には78歳を超えた。少子化が止まらず経済や社会保障を支える働き手が減り、社会の活力が失われていく構図だ。

この事態に習近平政権は建国以来不変であった定年を引き上げることで対処する。男性60歳、女性50歳の定年を2025年から徐々に延長し、2039年までに男性63歳、女性55歳とする。同時に年金保険料の支払いの最低期間を15年から20年に延長する。このように国民に対する影響が大きい変更を、全国人民代表大会(全民代)常務委員会が、たった一度の審議で決めたところに、急速に高齢化する中国の焦りが感じとれる。

韓国はさらに深刻だ。高齢化率は24年19.2%と、日本の29.3%より低い水準だが、26年には21%を超え、40年代には日本の高齢化率を抜く。加えて、公的年金の整備が遅れたこともあって、年金を充分に受け取れない高齢者が少なくない。貧困率の高さは、先進国で1、2を争う。オフイス街でのチラシ配り、廃品の段ボールを集めてリサイクル業者に売り、糊口をしのいでいる高齢者が珍しくない。

損保、企業別動体代理店、ディーラーへの出向廃止で

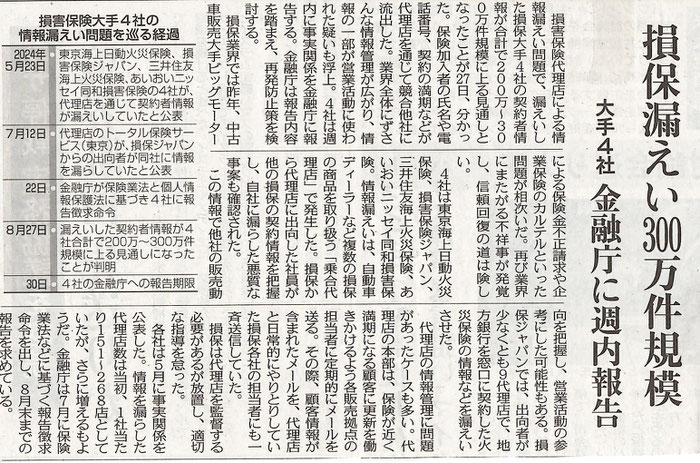

ここで日本の損保の定年再雇用制度に話を戻す。損害保険各社は企業への営業目的のための出向者を廃止する。ビッグモーターによる自動車保険金の不正請求の発覚をきっかけに社会の批判を浴びただけでなく、その後も自動車ディーラーや企業、銀行の別働隊代理店に出向した損保社員が、契約者の情報を出向元に伝え、他社より安い見積もりを出させるという個人情報漏洩を大々的に続けていたことも露見した。大手損害保険4社は8月30日、契約者の個人情報の漏洩状況を公表したが、保険代理店に出向していた社員が出向元の損保に個人情報を流したり、損保各社がディーラーから自動車保険の契約内容を受け取ったりしていた事例は4社合計で300万件規模にも上っている。(下段写真は東京新聞8月28日号)

これらの事態を受けて、日本損害保険協会が月内に制定する指針(ガイドライン)で、顧客企業との取引を維持・拡大するための出向を認めないと明記する。商慣行の見直しでビジネスの健全化につなげようというわけだが、この商慣習の見直しは、一方で損保社員の出向先が失われることを意味する。

新発想による企業別働隊代理店、ディーラーに代わる新たな出向先の開発

損保各社がベテラン社員の経験とノウハウ、業務知識を評価して、自社で雇用し続けられるなら、社員自身にとっても、それに越したことはない。しかし現実的にそれが前記のような状況のもとで困難となっては、企業や金融機関の別働隊代理店への出向に代わるベテラン社員の出向先を新たな視点から考えるべきであろう。

社員のリスキリング(re-skilling=学びなおし)などを通じて、企業のDX(デジタルトランスフォーメーション)戦略や、経済や社会の変化に伴なう新たなリスクに対応する知識、ノウハウを備えた社員を育成すれば、それは出向元の損保に他社の保険契約情報を流すというやましい行為に代わる、それこそ社会に貢献する損保社員を世に送り出すことにつながる。急速に進む日本の少子高齢化の下で、損保に求められるのはそうした社会的使命であり、貢献であるはずだ。