真山 民「現代損保考」

しんさん・みん 元損保社員。保険をキーに経済・IT等をレポート。

企業内代理店の現状と未来

「損害保険業の構造的課題と競争のあり方有識者会議」報告書

ビッグモーター(BM)による自動車保険金の不正請求をきっかけに,次々露顕した損害保険業界のゆがんだ体質と企業文化。それは東急グループ、日産、JR東京、京成電鉄、東京都などの企業・団体の火災保険、賠償責任保険の共同保険についてメガ損保4社が示し合わせて行った保険料調整行為(独占禁止法に抵触するカルテル行為)、さらに、これらの不正行為について損保の金融庁への虚偽報告につながっていることを示した。しかもSOMPOホールディングスが設置した外部調査委員会による{BM

の保険金不正請求問題報告書」までが杜撰極まりないものであったことは、

前田功さんの記事「損保ジャパン『外部調査委員会の闇』」にあるとおりだ。

こうした損害保険業界の状況を受けて、金融庁が招集した「損害保険業の構造的課題と競争のあり方に関する有識者会議」は6月25日、「我が国保険市場の健全な発展に向けて」という副題を添えた「報告書」を発表した。

報告書は21ページ、ほかに参考の図表が4ページある。大部ではないが、内容は多岐にわたり、読み通すのにそれなりに時間を要する。そこで、今月号は、「報告書」のうちの「Ⅲ.健全な競争環境の実現」の「3.企業内代理店のあり方」に限って書いてみることにする。

企業内代理店の何が問題なのか?

企業内代理店とは、ある企業やそのグループ、またその役職員の保険契約をメインに募集し、基本的にはある会社の子会社となっている代理店を指す。企業代理店・機関代理店・インハウス代理店などと呼ぶこともある。企業内代理店の何が問題なのか?それを理解するには、持って回した「報告書」の文章より朝日新聞経済部の柴田秀並(しばた・しゅうへい)記者による『損保の闇 生保の裏 ドキュメント保険業界』(朝日新書)を読むとよい。この本で、柴田記者は「第5章 損保業界の膿 本業支援ここでも」で、こう報告している。箇条書きにしてみる。

1.企業にしてみれば、保険にどうせ入るもの。そこで子会社として代理店を設置すれば、手数料が自社グループの実入りとなり、事実上値下げ効果を持つ。親会社からの出向・転籍者を役員・社員として迎え入れ、余剰人員の受け皿にもなる。損保から出向者を迎え入れることもでき、企業・損保間の緊密化にもつながる。

2.しかし、企業代理店の担当者は長らく保険実務を離れた損保の社員の出向が少なくない。まして企業からの出向・転籍者となると、損保の実務経験がまったく無いという社員が多い。そのことから保険契約の約款の説明、保険料の計算という代理店本来の業務は損保の企業代理店担当者が代行せざるを得ない状況が普通になる.柴田記者は、この状況を「企業代理店が損保側に実務を丸投げし,安定した収入源にあぐらをかく代理店が少なくない」と批判している。

3.こうした構造は、メガ損保4社が中心となって行われたカルテルの土壌になった。しかも損保が契約の更改時に保険料を下げる提案をすれば、企業代理店の手数料の減少になることから(保険契約者である)企業本体(企業代理店の親会社)の利益を犠牲にするインセンティブが働く。

企業内代理店の損保社員がカラオケで打ち合わせ

「損保によるカルテル行為」は「ビット」によってさらに増えている。「ビット」とは市場取引で「買い手の希望価格」を意味する。つまり、契約者である企業から損保数社に保険料を入札させ、最安値の保険料を提案した損保に契約する流れを指す。入札によって契約を失ったり、幹事を奪われた損保の担当者は自己の人事評価にもつながることから、それを防ぐため、企業内代理店に委託している損保の担当者同士で保険料を示し合わせたうえで企業に提示することが多くなっているという。

『損保の闇 生保の闇』では、損保担当者がカラオケルームに集まり、保険料について相談することもあったと報告している。

企業内代理店に対する「特定契約規制」の猶予措置

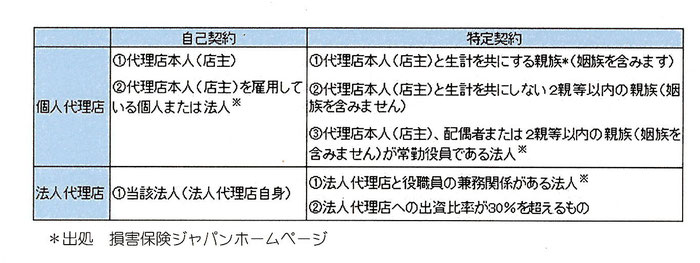

保険業法は第295条で「自己契約の禁止」を定めている。自己契約とは、代理店が自己または自己を雇用している者を保険契約者または被保険者とする保険契約(別表参照)で、保険料から代理店手数料相当額を実質的に割引くことにより、保険契約者・被保険者に特別な利益を提供することとなる。そのことから、当該損害保険代理店が募集した保険契約の保険料が全契約の保険料50/100を超える損害保険代理店は、代理店登録の取消しまたは業務停止等の処分を受ける。

同様の趣旨から、代理店と人的・資本的に密接な関係を有する企業など(特定企業)を保険契約者または被保険者とする保険契約(特定契約 下表参照)を多く扱う代理店に対しては「特定契約比率規制」が適用される。具体的には、当該企業内代理店が扱う保険契約保険料のうち特定契約の保険料を50%未満になるように義務付けられ,30%を超えれば損保から注意喚起すると、金融庁の「監督指針」が示している。

しかし、この規制は保険自由化の際、激変緩和のために1996年以前に設立された代理店には、特定契約を火災・自動車・傷害保険に限定して、比率が低くなる猶予措置が導入されており、現在に至るまで例外的に扱われている。有識者会議では、「猶予措置が保険実務の専門性が低い企業代理店の存続につながっている」との指摘がなされ、「一定の準備期間を経て、経過措置をなくすべきだ」「時代に即していない内容で撤廃すべきだ」といった意見が複数あがった。金融庁は今後、委員の意見などを踏まえ、猶予措置の撤廃の是非について検討を進めるという(日経 5月24日)。

前途多難、日本特有の制度見直し

「企業内代理店は、保険代理店としての実務能力を高めるとともに、グループ企業内マーケットへの依存をやめ、自立した保険代理店として、保険仲立人や他の保険代理店と公正な競争を行っていけるようになることが重要であり、 これが保険代理店としてのあるべき姿であり、 それを実現するための環境を整備していくことが重要と考えられる」

{有識者会議」はこう強調するが、果たして有識者と金融庁の考えどおり事が進むか? 損保ジャパンのように、不祥事の撲滅を掲げながら、そのために設置した 第三者委員会までが、その役割を果たしていない有様では前途多難である。