真 山 民「現代損保考」

しん・さんみん 元損保社員。保険をキーに経済・IT等をレポート。

大手損保の上半期決算と政策株の売却 そこから見えてくるもの

大手損保グループが空前の好決算

「一転最高益 25年3月期、金利上昇で金融好調」、「上場企業が最高益 4〜9月、金融や海運好調で車不振補う」 昨年11月、3月に決算を迎える上場企業の上半期決算について、日経をはじめ各紙が、その好調ぶりをいっせいに報じた。なかでも保険企業の好決算が際立っている。

出処 日本経済新聞電子版 (2024・11・20)

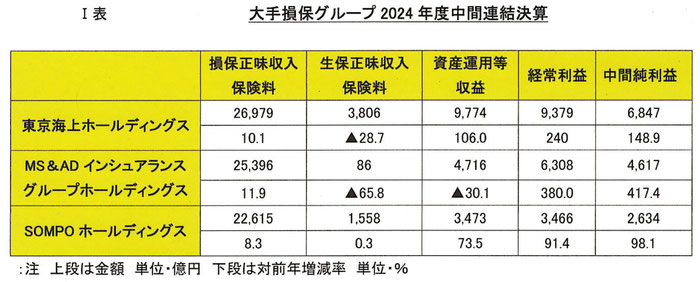

この表には生保も含まれているが、そのうち大手損保3グループの持ち株会社(ホールディングス・HD)とその傘下にある4損保会社の上半期決算は状況は次表の通りである。

大手損保グループの政策株式売却

Ⅰ表を見ると、損保保険料の増収率は2ケタ程度で(それでも高い方だが)、生保に至っては大きく落ち込んでいるのに、経常利益と純利益は、最低でもSOMPO・HDの2倍弱、MS&ADインシュアランスHDに至っては5倍前後も伸びている。表を見ていただければ分かるが、好決算の要因は資産運用の大幅な増益だ。

大手損保グループ保有する資産の運用による収益には利息・配当金収入、株式や債券の有価証券の償還益、売却益などがあるが、このうち最も金額の大きいのは有価証券の売却益である。その金額が昨年4月から9月までの半年間でどのくらいであったかというと、東京海上HDが5,638億円(対前年増加4,759億円)、(MS&ADインシュアランスグループHDが3,810億円(同2,966億円)、SOMPO・HDが2,130億円(同1435億円)という巨額である。

わずか半年で、何がこれほど巨額の売却益を生み出したのか? それを可能にしたのが、日本の証券市場の悪しき慣行として改善、というより保有ゼロを迫られた政策株(式)、いわゆる「持ち合い」株の売却である。政策株とは純粋な投資目的ではなく、取引先との関係維持や強化を狙って企業が保有する株式を指す。

こうした日本の株式市場の特徴である「持ち合い」は取引継続や安定株主作りを目的に構築され、高度経済成長期から1980年代までは日本型経営の「強み」とみられていた。ところが90年代以降は海外投資家を中心に問題視する声が高まった。安定株主の存在が低収益事業の温存など、企業の競争力低下を招いたとみているからだ(日経電子版 24年3月1日)。

さらに損保の場合、自動車やスーツの購入、取引先の企業が保有するホテルやゴルフ場といった施設の利用、企業の営業や実業団スポーツの応援に加えて、株の持ち合いを通じた企業とのもたれ合いが共同保険の談合、カルテル化の温床になったとみられて、金融庁が踏み込んだ削減を求めた。

これを受けて東京海上日動火災は政策株の売却について、次の方針を掲げている(東京海上HDのディスクロジャー誌「2024 統合レポート」)

●政策株式を2029年度末までにゼロにする。

●新中期経営計画期間の3年間(2024年度~2026年度)では、2024年3月末残高3.5兆円(2024年3月末時価)を半減させる。

同時に損保各社は、

①得意先企業に営業協力する条件を明確化して不適切な慣習の排除をめざす。

②保険代理店に派遣する出向者に関するルールを設けて運用を適正化する方針を掲げる。

➂不適切な行為が数多く確認された「共同保険」の契約手続きも改める。

④各社が分担して企業のリスクを引き受ける契約に関し、各社の営業担当者が連絡を取り合う際のルールを明確にし、調整行為の未然防止につなげる。

➄独禁法の順守に向けた研修も充実させる、ことまで約束させられた。

政策株の売却益をもとに企業買収、海外市場進出、DXに推進

結局金融庁は、ビッグモーターの自動車保険金請求の不正に端を発した損保業界の一連の不祥事の対策を迫りながら、損保業界を政府と国内外の機関投資家など資本の要請に応じる業界に変えようとしていると言える。大手損保もその要請に応えてM&A、海外市場進出、DX(デジタルトランスフォーメーション)などを進め、さらなる収益拡大に邁進する、そうした意図がうかがえる。

東京海上グループは、2024年~26年度の3年間の「中期経営計画」の目標を、次のように設定している。

① お客様拡大 CAGR(Compound Annual Growth Rate 年平均成長率。ビジネスや投資における一定期間の平均的な年間成長率) 目標 +2%。

② 損害率改善 2023年度実績の65.9%を61%程度に引き下げる。

➂ 事業費率改善 2023年度実績の31.8%を31%程度に引き下げる。

➃ 保険引受利益拡大 CAGR 目標 +10%

この目標の達成するための対策の一環として、同グループは代理店手数料の削減のために、①オムニチャネル(*注1)の拡充、②お客様ニーズに応じた「ダイレクト型モデル」の普及、を掲げている。

さらに東京海上に限らず、大手保険グループは政策株の売却で得た潤沢な資金を使ってM&Aも積極的に展開している。その一つとして注目された企業買収が、これも東京海上HDによる日本工営を傘下に持つID&Eの買収だ。日本工営は社会資本の設計や都市開発のコンサルティングを手がける企業である。東京海上としては、経済的な被害を金銭で補償する従来の保険ビジネスに加え、災害に遭っても企業活動を維持できるよう後押しし、災害による被害を極力小さくする取り組みを展開、「防災・減災のレジリエンス(復元力)で保険と建設コンサル、都市空間といった事業を一貫して提供する」企業を目指している。

SOMPOホールディングスも、RIZAPグループ(*注2)に約300億円を出資し、双方の顧客基盤やデータを連携させて病気の予防につながるサービスの開発に乗り出した。健康や介護、老後資金といった課題に取り組む事業部門「ウェルビーイング」を今年度に新設し、事業規模を拡大する。

少子高齢化による人口の減少、相次ぐ自然災害、台数の頭打ちに加え資材の高騰から修理代金も上昇している自動車、日本の生損保の保険市場を取り巻く環境は確かに厳しい。だからと言って、政策株の売却で得た資金を企業買収と海外市場進出につぎ込む一方、国内では手数料を減らして代理店を削減する。株主への還元と経営者自身の報酬と、内部留保の確保が優先で、従業員の賃金などはその後、という経営姿勢の見直しを行うこともなく、こうした政策だけで打開できるのか、しっかり見守っていかなくてはならない。

注1 オムニチャネル 企業と顧客の接点となるすべてのチャネルを統合し、オンラインとオフラインを分けずにシームレスに顧客にアプローチする戦略。

注2 RIZAPグループ(ライザップグループ.) 健康食品やダイエット食品の製造・販売、スポーツクラブ経営などを行っている子会社を総括する持株会社。2003年4月に設立。健康食品等の通信販売を手がける健康コーポレーションを起源としている。